7月8日讯 近来,棉花抛储和配额时有时无的影响,加上纱价不堪淡季市场,小幅下跌趋势不止。虽然棉花现货市场一直持续稳定状态,不过市场采购却持续观望,棉花期货市场也持续下跌之势。经济恢复情况不明显,同时新年度的棉花产量或将改善,淡季市场到来等因素,预计棉价后市难劲扬。

1、国际经济形势或有“二次探底”威胁

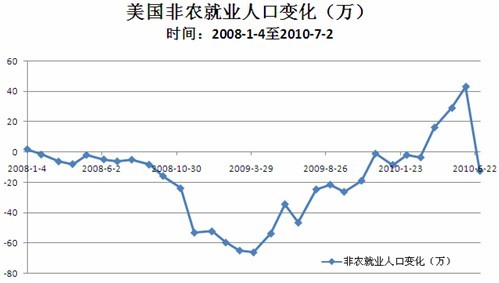

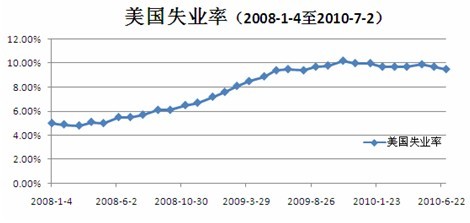

根据如下图表,我们可以看出,美国ISM制造业指数从2009年出开始触底反弹,行情一路走高,不过近两个月来,该指数呈现小幅下滑趋势,指数在60点一线止步,本月止步于56.2点,环比下降3.5点。而美国非农就业人口变化自2008年1月起就呈现出减少的趋势,虽然在经过3次大幅反弹之后,市场开始看好后市,无奈经济仍显脆弱,本月非农就业人口减少12.5万。另外,美国失业率指数只2009年6月起就一直在9.5%的高位徘徊,截至6月26日当周首次申请失业救济人数增加13,000人,至472,000人,失业率仍然处于9.5%的高位。非农就业人数减少、制造业下降趋势继续,失业率长期处于9.5%,各方面的悲观数据令投资者信心遭受打击,本月美国经济谘商会公布的6月份美国消费者信心指数环比上月大幅下降了近10点,至52.9。作为全球最重要的经济体,美国经济复苏形势不明朗将加剧了市场对经济“二次探底”的担忧,这将给郑棉期市的上冲带来较大阻力。

2、人民币升值不利纺织品出口

2、人民币升值不利纺织品出口

从人民币启动汇改开始,人民币就一直跌宕起伏,其中人民币对美元表现出明显的升势。半个月内,人民币对美元中间价从6月18日的6.8275升至7月6日的6.7790,上浮485个基点,升值0.71%,多次刷新2005年7月21日汇改以来的新高。其中,单日最大涨幅为295个基点,单日最大跌幅为122个基点。即期市场也涨势迅猛,7月6日人民币对美元的收盘价为6.7749,与6月18日收盘价相比上浮525个基点,升值近0.77%。美国作为我国主要的出口国,汇改启动,人民币对美元升值将不利纺织品出口。据研究显示,人民币每升值1%,纺织行业销售利润率下降2%-6%,出口依存度较高的服装行业受损更大。对于本就利润微薄的纺织行业,人民币升值将促使其利润空间再次被压缩。

3、棉花库存充足,国家政策加强

通过对棉花企业进行分省、分规模抽样调查统计,截止2010年6月底,国内棉花商业库存总量为190万吨(包括外棉和进入流通环节的棉花,不包括国储棉)。抛储60万吨棉花配额的预案已获批准,随时可以启动。按照每月消费80万吨棉花计算,截止到新花上市,纺织企业的可用库存总量为250万吨,完全可以支撑到新花上市,而7-9月是传统的纺织淡季,棉花需求将会有所减少,棉花缺口得到圆满解决。另外,针对今年新棉上市可能推迟的局面,国家已做好进口和抛储等调控准备,同时国家还将采取一系列配套调控政策,保证棉花的市场供应。

4、棉花种植面积增多,棉花产量或改善

美国农业部6月底发布的农作物种植面积报告显示,2010/11年度美国棉花播种面积预计增加19%,目前,由于天气条件较为有利,美棉长势较好(截至6月27日现蕾率达到48%,而去年同期仅为29%),市场对美棉丰产的预期增强。而印度官方的统计数据也表现良好,截至6月24日2010/11年度新花播种面积同比增长近20%。2010/11年度西非棉花产量预计增长15-20%,另外巴西棉的种植面积一直较为稳定,同时单产正在稳步增加,2010/11年度巴西棉花产量有望增加至140-150万吨。虽然中国植棉面积稳定在去年的水平,不过总产量预计增加11%,同时印度、美国、西非等地区植棉面积的增加也给国内棉花供应带来更多资源,郑棉期货上涨压力不小。5、棉价高企,与粘短和涤短的对比关系不具吸引

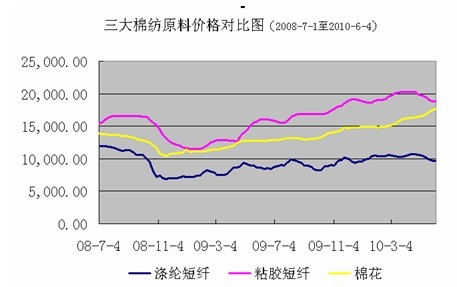

棉花、涤纶短纤、粘胶短纤同为棉纺产业的三大主要原料。三者之间有相互竞争,相互替代,相互支撑。棉花价格高企,会增加涤纶短纤和粘胶短纤的使用量。化纤价格高位,会封住棉花的下跌空间。目前328级地产棉市场价格在18300-18500元/吨左右,此时涤纶短纤仅为9500元,两者之间价差在9000元左右,而1.5D*38mm粘胶短纤价格在18500元附近,与棉花价格相当。一般来说,棉花高出涤短2000-3000元属于正常范围,粘短高出棉花约4000元/吨也属正常,不过棉花价格高企,不仅远超涤纶短纤,而且与粘短的差值几乎为0,这都将促使棉花价格下落,以平稳三者之间的价差。

纵观近几年的粘胶、棉花、涤短的走势,我们发现这一怪现象只在2008年12月和2009年4月份出现过,那时棉花与粘胶价格相差无几,同时与涤短的差距也在4000元附近,为什么呢?那时正是金融危机最艰难的时候,粘胶、涤短为了抢占本就萎靡的纺织市场,纷纷压价出货,而棉花价格在当时算是比较高位,那是国家收储的结果。而现在,金融危机的风波正在消退中,虽然粘胶短纤和涤纶短纤的市场并不出众,在高额利润的驱使下,很多纺织企业都加入到生产全棉纱的行列中,这也造成了涤纶短纤和粘胶短纤的需求减少,不过,随着抛储的进行,全棉纱价格下滑等因素,棉花继续高位几率不大。

6、全棉纱涨势不再,开始缓慢下行

从7月份开始,淡季作用显现,全棉纱市场平稳中暗藏着一丝下滑的契机,棉纺企业看涨情绪开始降温,一些小厂率先开始优惠措施,成交价比实际报价优惠300-500元/吨。另外全棉纱市场的采购热情也开始低迷,市场普遍反映成交不足,库存开始增多。全棉纱价格高位,也造成不少企业转而选择TR纱、纯涤纱、涤棉纱等替代品。全棉纱涨势不再将拖累棉花现货市场的上冲,另外棉纱需求不旺也将减少棉花用量,进一步制约郑棉期货的上行。

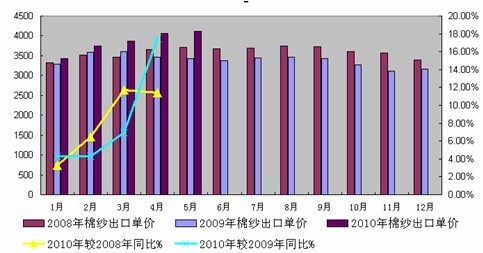

另外,纺织服装的出口数据也不喜人,据海关总署最新统计数据显示,2010年5月,我国进口棉纱9.40万吨,环比下降8.7%;进口金额为2.54亿美元,环比下降7.7%。2010年5月出口棉纱5.82万吨,环比上涨10.55%,出口金额为2.39亿美元,环比上涨11.74%。当月,我国出口棉布6.81亿米,环比减少0.36%;进口棉布0.75亿米,环比减少7.66%;净出口量为6.00亿米,环比仅上涨0.76%。另外,出口单价也表现不明显,其中2010年的棉纱单价与2008年同期相比,涨幅仅在10%左右,即使与相对低价的2009年相比,涨幅也不足20%,这与涨幅超过50%的国内棉纱价格来说,棉纱企业的生存条件并未改善,利润空间进一步压缩。

7、后市判断及操作

郑棉期货在强劲的基本面支撑下,目前已达到2003年以来的高点,但是,随着政策调控的加强,以及棉花产量或将改善的利好预期,另外,伴随着国际经济增速放缓,淡季作用显现等因素影响,郑棉期货上行动力不足,继续走高几率不大。笔者认为,短期内CF1101关注16500元/吨的支撑位,16800以上可以考虑沽空。

来源: 中国纺织网

相关资讯

- 时尚产业流通转型升级路怎么走?无锡这场圆桌会议带来实用指南

- 北纬40度再现百强海城新质崛起,数智服尚续写霓裳西柳电商传奇

- 起舞·织梦未来 | 数据看纺织,从限量供应到位居世界之首

- “AI+纺织”在行动|智能革新:AI 重塑纺织服装行业的未来

- 冲锋在前 ,一篇看懂浙江三门县冲锋衣产业集群蝶变之路

- 困难时刻如何破局?纺织机械行业高质量发展论坛讲的都是干货!

- 为兴城,打造更有活力的泳装产业新生态!

- 中国纺联会长孙瑞哲:强基固本立业,守正创新开局

- 畅通外循环,越南采购团走进中国轻纺城市场

- 数字赋能“智造”升级 我国工业经济稳中向好

- 张国清:扎实推动制造业高质量发展 因地制宜加快发展新质生产力

- 加大培育力度 财政资金精准支持专精特新中小企业高质量发展

资讯排行

- “蕾”绽纺城·“丝”语全球|亚捷花边:探寻花边里的大世界

- 中国纺联会长孙瑞哲:强基固本立业,守正创新开局

- 新质科技掀牛仔“绿”潮,行业首创靛蓝回用系统震撼发布

- 畅通外循环,越南采购团走进中国轻纺城市场

- 冲锋在前 ,一篇看懂浙江三门县冲锋衣产业集群蝶变之路

- 封面故事|博洋服饰集团:你的创业梦,便是集团的未来

- 红棉国际时装周|让中国设计师品牌不再“独立”

- 中国已成为全球数字经济发展最快的国家之一

- 张国清:扎实推动制造业高质量发展 因地制宜加快发展新质生产力

- 数字赋能“智造”升级 我国工业经济稳中向好

- 第八届中国纺织非遗大会将于11月在海宁许村举办

- 新质科技掀牛仔“绿”潮,行业首创靛蓝回用系统震撼发布

- 江苏大生集团有限公司党委书记、董事长漆颖斌:历久弥新,“生生”不息

- 绿色贸易成国际社会关注焦点 中国绿色贸易发展成效明显

- 时尚产业流通转型升级路怎么走?无锡这场圆桌会议带来实用指南